Cela concerne donc les régimes obligatoires, - tels le régime général de la sécurité sociale, les institutions chargées de l’indemnisation du chômage ou les régimes de retraites complémentaires -, l’action sociale des administrations et établissement publics de l’Etat et des collectivités locales ( par exemple les CCAS), les institutions sans but lucratif au service des ménages versant des prestations sociales (l’action des départements : RSA, APA, prestation de compensation du handicap), mais aussi les institutions de retraite supplémentaire ou de prévoyance (hors assurances privées), les mutuelles et les employeurs publics ou privés, versant des prestations extralégales (par exemple, les crèches et les haltes-garderies dans les communes).

En France, les ressources de la protection sociale (hors transferts entre institutions) sont de 633 milliards d’euros en 2010.

Les dépenses s’élèvent à 654 milliards, dont l’essentiel sous forme de prestations de protection sociale (621 milliards, soit 32 % du produit intérieur brut). Les régimes couverts par les comptes de la sécurité sociale (régimes de base, régimes spéciaux, fonds, régimes complémentaires) ne forment qu’environ 80 % des dépenses. Les autres acteurs représentent 152 milliards de prestations supplémentaires en 2010. Equilibrés, voire bénéficiaires, jusqu’en 2006, les comptes de la protection sociale se dégradent ensuite légèrement : le déficit en 2009 était de 17,8 milliards, probablement davantage en 2010, par suite des déficits cumulés de la sécurité sociale et de l’assurance-chômage.

La crise financière qui a débuté en 2008, marquée par une récession en 2009, s’est prolongée par une croissance modérée en 2010, voire atone depuis. La crise des dettes des Etats (Grèce, Espagne), touche l’ensemble de la zone euro, même si l’Allemagne et la Suède s’en sortent mieux. Cette conjoncture européenne diminue les ressources publiques - impôts et cotisations sociales -, alors que les plans de relance et la croissance des dépenses sociales (notamment liées au chômage – 42,6 milliards - et à la pauvreté-exclusion – 14,8 milliards) poussent à l’augmentation de l’endettement des Etats. Même si les ressources de la protection sociale (+ 3 % entre 2008 et 2010) résistent mieux que les autres prélèvements obligatoires (- 11 % dans la même période), le solde de la protection sociale se dégrade fortement : - 21 milliards d’euros en 2010.

Tous les pays européens ont réagi à la crise, mais avec plus ou moins d’ampleur selon les pays. Les systèmes publics, et parmi eux les systèmes de protection sociale, ont joué leur rôle traditionnel d’amortisseur de la crise, puisque les dépenses augmentaient alors que les ressources se contractaient. Ainsi la contribution des prestations sociales a été un soutien au revenu des ménages, au moment où celui-ci se dégradait, au prix certes d’un déficit social accru. Ce n’est pas le cas dans d’autres régions du monde, comme les Etats-Unis où le taux de pauvreté a augmenté sensiblement. Mais cela a eu pour contrepartie des prélèvements supplémentaires, pour limiter l‘accroissement des déficits sociaux.

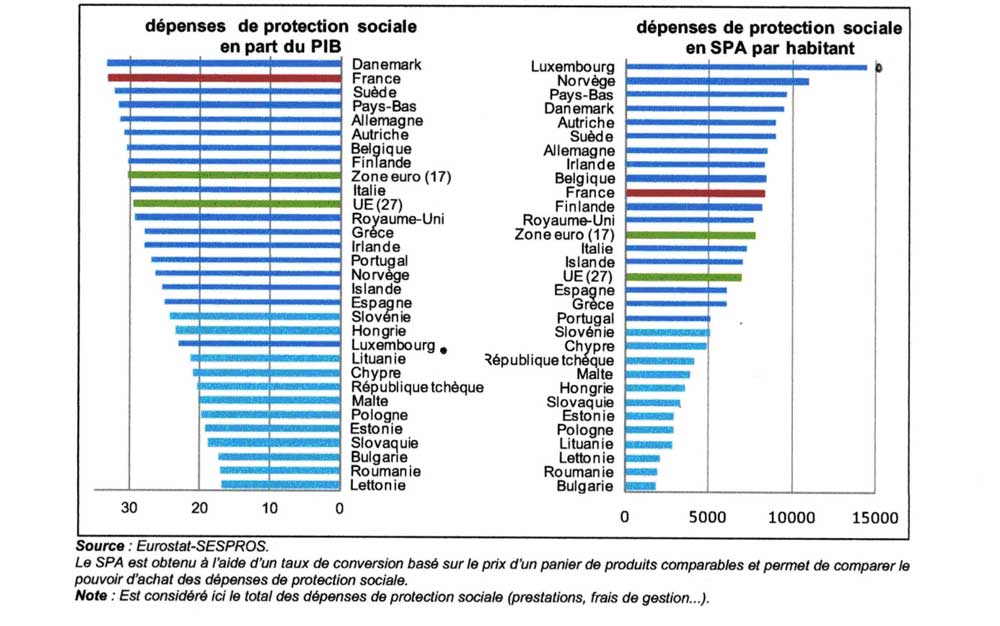

Il faut mesurer qu’en France, depuis 50 ans, les dépenses sociales ont crû plus vite que le PIB. Leur poids dans le PIB a doublé, passant de 15 % en 1959 à plus de 33 % en 2010.

Cette évolution n’est pas propre à la France :

les pays les plus riches consacrent un part plus importante de leur revenu à la protection sociale, dont les dépenses augmentent plus que proportionnellement.

Pourtant, au sein de l’Union européenne, on constate des situations différentes. Le poids des dépenses de protection sociale varie quasiment du simple au double (33,4 % pour le Danemark contre 16,78 % en Lettonie, avec une moyenne européenne à 28,4 % en 2009). En tête du classement les pays riches (France, Allemagne, pays d’Europe du Nord) et en bas les nouveaux entrants (Lettonie, Roumanie, Bulgarie). Cependant le Royaume-Uni, avec un PIB supérieur, consacre 3,5 points de PIB en moins aux dépenses de protection sociale.

[1]

En France, la structure de financement par type de prélèvement s’est nettement modifiée depuis 1959.

| type de prélèvement | 1959 | 1990 | 2010 |

|---|---|---|---|

| Cotisations sociales | 80 % des ressources | 80 % des ressources | 65 % |

| Contributions publiques | 18% | 13% | 10% |

| Impôts et taxes affectées | ... | 3% | 23% |

C’est l’effet de la montée en charge de la CSG en substitution à des cotisations salariales et le développement des exonérations de cotisations patronales compensé par des recettes fiscales nouvelles.

Il n’en demeure pas moins que la CSG repose en grande partie sur les salaires, même si les revenus du capital sont mis à contribution depuis son instauration. Les prélèvements sur les salaires représentent 71 % du financement contre 76 % en 1959.

Alors qu’ils ne contribuaient pas en 1980, les revenus de remplacement apportent en 2010 2,8 % du financement, les revenus du patrimoine, 2,3 %.Cet apport est loin d’être négligeable : sans ces changements, les salaires paieraient aujourd’hui 477 milliards d’euros, soit 33 milliards de plus que ce qui est observé.

Cette évolution s’observe également dans les autres pays européens où la part dans le PIB des contributions publiques au financement de la protection sociale a augmenté de 3 % depuis 1996 dans l’UE 15. Cette évolution hétérogène a conduit à un certain rapprochement des structures de financement. En effet la part de la fiscalité dans le financement a eu tendance à davantage s’accroître dans les pays où prédominent les cotisations, comme en Belgique, en France, en Allemagne. Inversement, elle a diminué (ou peu augmenté) en Suède, en Finlande, au Danemark, pays connaissant une part importante de contributions publiques.